RSIとMACDを組み合わせると何が嬉しいのか?

RSI(相対力指数)とMACD(移動平均収束発散法)は、どちらも人気の高いテクニカル指標ですが、それぞれ「異なる視点」で相場を見ています。RSIは買われすぎ・売られすぎを判断するオシレーター系、MACDはトレンドの方向と勢いを判断するトレンド系です。この2つを組み合わせることで、お互いの弱点を補い、より精度の高いシグナルを生成できます。本記事では、PythonでRSI×MACD複合戦略を実装し、バックテストで検証するコードを一から解説します。

使用するライブラリのインストール

まず必要なライブラリをインストールしましょう。

pip install yfinance pandas numpy matplotlibStep1: データ取得とRSI・MACDの計算

yfinanceでデータを取得し、RSIとMACDを計算する関数を作ります。

import yfinance as yf

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

def fetch_data(ticker: str, period: str = "2y") -> pd.DataFrame:

"""yfinanceでOHLCVデータを取得"""

df = yf.Ticker(ticker).history(period=period)

return df[['Open', 'High', 'Low', 'Close', 'Volume']].copy()

def calc_rsi(series: pd.Series, period: int = 14) -> pd.Series:

"""RSIを計算する"""

delta = series.diff()

gain = delta.clip(lower=0)

loss = (-delta).clip(lower=0)

avg_gain = gain.ewm(com=period - 1, min_periods=period).mean()

avg_loss = loss.ewm(com=period - 1, min_periods=period).mean()

rs = avg_gain / avg_loss

return 100 - (100 / (1 + rs))

def calc_macd(series: pd.Series, fast: int = 12, slow: int = 26, signal: int = 9) -> pd.DataFrame:

"""MACDを計算する"""

ema_fast = series.ewm(span=fast, adjust=False).mean()

ema_slow = series.ewm(span=slow, adjust=False).mean()

macd_line = ema_fast - ema_slow

signal_line = macd_line.ewm(span=signal, adjust=False).mean()

histogram = macd_line - signal_line

return pd.DataFrame({

'MACD': macd_line,

'Signal': signal_line,

'Histogram': histogram

})

# データ取得と指標計算

df = fetch_data("7203.T", period="2y")

df['RSI'] = calc_rsi(df['Close'])

macd_df = calc_macd(df['Close'])

df = pd.concat([df, macd_df], axis=1)

print(df.tail())Step2: 売買シグナルの生成ロジック

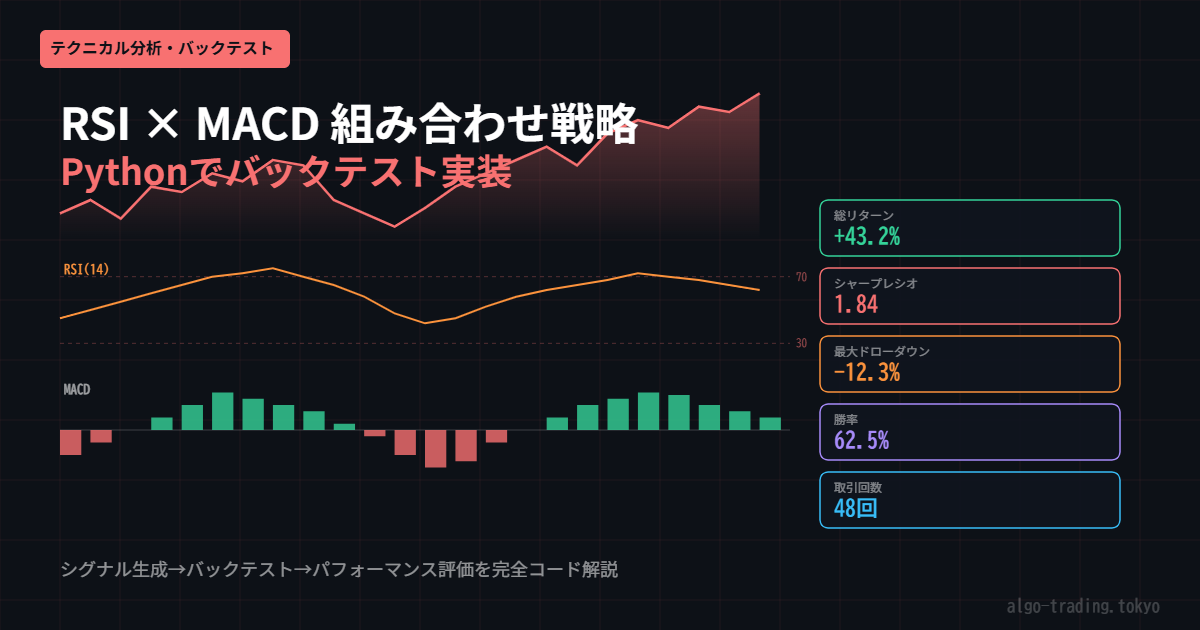

RSIとMACDを組み合わせた売買ルールを実装します。買いシグナルは「RSIが30以下(売られすぎ)かつMACDがシグナル線を上抜け」、売りシグナルは「RSIが70以上(買われすぎ)かつMACDがシグナル線を下抜け」です。

def generate_signals(df: pd.DataFrame, rsi_oversold: float = 30, rsi_overbought: float = 70) -> pd.DataFrame:

"""RSI×MACDの複合シグナルを生成する"""

df = df.copy()

# MACDクロスオーバーの検出

df['MACD_Cross_Up'] = (df['MACD'] > df['Signal']) & (df['MACD'].shift(1) <= df['Signal'].shift(1))

df['MACD_Cross_Down'] = (df['MACD'] < df['Signal']) & (df['MACD'].shift(1) >= df['Signal'].shift(1))

# 複合シグナル

df['Signal_Buy'] = (df['RSI'] < rsi_oversold) & df['MACD_Cross_Up']

df['Signal_Sell'] = (df['RSI'] > rsi_overbought) & df['MACD_Cross_Down']

# ポジション管理(1: ロング, 0: ホールドなし)

df['Position'] = 0

position = 0

for i in range(len(df)):

if df['Signal_Buy'].iloc[i] and position == 0:

position = 1

elif df['Signal_Sell'].iloc[i] and position == 1:

position = 0

df.iloc[i, df.columns.get_loc('Position')] = position

return df

df = generate_signals(df)

print(f"買いシグナル発生回数: {df['Signal_Buy'].sum()}")

print(f"売りシグナル発生回数: {df['Signal_Sell'].sum()}")Step3: バックテストの実装とパフォーマンス評価

生成したシグナルを使ってバックテストを実施し、各種パフォーマンス指標を計算します。

def backtest(df: pd.DataFrame, initial_capital: float = 1_000_000) -> dict:

"""バックテストを実行してパフォーマンスを評価する"""

df = df.copy()

df['Daily_Return'] = df['Close'].pct_change()

df['Strategy_Return'] = df['Position'].shift(1) * df['Daily_Return']

df['Cumulative_Market'] = (1 + df['Daily_Return']).cumprod()

df['Cumulative_Strategy'] = (1 + df['Strategy_Return']).cumprod()

# パフォーマンス指標の計算

total_return = df['Cumulative_Strategy'].iloc[-1] - 1

annual_return = (1 + total_return) ** (252 / len(df)) - 1

volatility = df['Strategy_Return'].std() * np.sqrt(252)

sharpe_ratio = annual_return / volatility if volatility > 0 else 0

# 最大ドローダウン

rolling_max = df['Cumulative_Strategy'].cummax()

drawdown = (df['Cumulative_Strategy'] - rolling_max) / rolling_max

max_drawdown = drawdown.min()

# 勝率計算

trade_returns = []

in_position = False

entry_price = 0

for _, row in df.iterrows():

if row['Signal_Buy'] and not in_position:

in_position = True

entry_price = row['Close']

elif row['Signal_Sell'] and in_position:

trade_returns.append((row['Close'] - entry_price) / entry_price)

in_position = False

win_rate = sum(1 for r in trade_returns if r > 0) / len(trade_returns) if trade_returns else 0

return {

'total_return': f"{total_return:.2%}",

'annual_return': f"{annual_return:.2%}",

'volatility': f"{volatility:.2%}",

'sharpe_ratio': f"{sharpe_ratio:.2f}",

'max_drawdown': f"{max_drawdown:.2%}",

'win_rate': f"{win_rate:.2%}",

'num_trades': len(trade_returns),

'df': df

}

result = backtest(df)

print("===== バックテスト結果 =====")

for key, value in result.items():

if key != 'df':

print(f"{key}: {value}")Step4: チャートで結果を可視化する

バックテスト結果を視覚的に確認するためのチャートを作成します。

def plot_results(result: dict):

"""バックテスト結果をチャートで可視化"""

df = result['df'].dropna()

fig, axes = plt.subplots(4, 1, figsize=(14, 12), gridspec_kw={'height_ratios': [3, 1, 1, 2]})

fig.patch.set_facecolor('#0d1117')

for ax in axes:

ax.set_facecolor('#111827')

ax.tick_params(colors='white')

ax.spines['bottom'].set_color('#374151')

ax.spines['left'].set_color('#374151')

# 株価 + 売買シグナル

axes[0].plot(df.index, df['Close'], color='#e5e7eb', linewidth=1.5, label='株価')

buy_signals = df[df['Signal_Buy']]

sell_signals = df[df['Signal_Sell']]

axes[0].scatter(buy_signals.index, buy_signals['Close'], marker='^', color='#34d399', s=100, zorder=5, label='買いシグナル')

axes[0].scatter(sell_signals.index, sell_signals['Close'], marker='v', color='#f87171', s=100, zorder=5, label='売りシグナル')

axes[0].set_title('株価 + 売買シグナル', color='white', fontsize=12)

axes[0].legend(facecolor='#1f2937', labelcolor='white')

# RSI

axes[1].plot(df.index, df['RSI'], color='#fb923c', linewidth=1.5)

axes[1].axhline(70, color='#f87171', linestyle='--', alpha=0.5)

axes[1].axhline(30, color='#34d399', linestyle='--', alpha=0.5)

axes[1].set_title('RSI(14)', color='white', fontsize=10)

axes[1].set_ylim(0, 100)

# MACD

axes[2].plot(df.index, df['MACD'], color='#38bdf8', linewidth=1.5, label='MACD')

axes[2].plot(df.index, df['Signal'], color='#f87171', linewidth=1.5, label='Signal')

axes[2].bar(df.index, df['Histogram'], color=['#34d399' if v >= 0 else '#f87171' for v in df['Histogram']], alpha=0.6)

axes[2].set_title('MACD', color='white', fontsize=10)

axes[2].legend(facecolor='#1f2937', labelcolor='white')

# 累積リターン比較

axes[3].plot(df.index, df['Cumulative_Strategy'], color='#a78bfa', linewidth=2, label='戦略')

axes[3].plot(df.index, df['Cumulative_Market'], color='#9ca3af', linewidth=1.5, label='Buy&Hold')

axes[3].set_title('累積リターン比較', color='white', fontsize=10)

axes[3].legend(facecolor='#1f2937', labelcolor='white')

plt.tight_layout()

plt.savefig('rsi_macd_backtest.png', dpi=150, facecolor='#0d1117')

plt.show()

plot_results(result)RSI×MACD戦略のパラメータチューニング

バックテスト結果が出たら、パラメータを変えて最適化を試みましょう。RSIの期間(デフォルト14)、MACDの期間(12/26/9)、RSIの過売り・過買い水準(30/70)などを変えることで、パフォーマンスが変わります。ただし、過度な最適化(カーブフィッティング)には注意が必要です。過去データに過剰適合した戦略は、未来のデータでは機能しないことが多いため、アウトオブサンプルテスト(テスト期間を分ける)も必ず実施してください。

まとめ

本記事では、PythonでRSIとMACDを組み合わせた複合テクニカル戦略を実装し、バックテストでパフォーマンスを評価する方法を解説しました。RSIが売られすぎを示し、かつMACDがゴールデンクロスするタイミングでエントリーするこの戦略は、シンプルながら実践的なアプローチです。コードをそのままコピーして動かせるので、まずはトヨタ(7203.T)や日経225(^N225)で試してみてください。戦略の改善にはAIを活用するのもおすすめです!